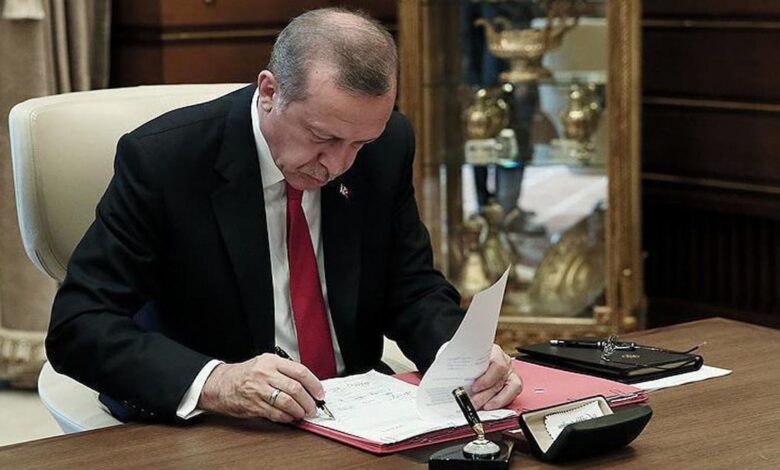

Bugün, Resmi Gazete’de yayımlanan yeni bir karar, ekonomik alanda önemli değişikliklere yol açma potansiyeline sahip. Cumhurbaşkanı Recep Tayyip Erdoğan imzasıyla ortaya konan bu kararnameyle, asgari kurumlar vergisi oranının %15’e çıkarıldığı belirtildi. Bu artış, hem devletin vergi gelirlerini artırmayı hedeflemekte hem de şirketlerin mali yükümlülüklerini yeniden gözden geçirmeleri gerektiği anlamına gelmektedir.

KURUMLAR VERGİSİ NEDİR?

Kurumlar vergisi, tüzel kişilikler tarafından elde edilen kazançlar üzerinden alınan bir vergidir. Bu vergi, her ne kadar genel olarak tüm şirketlere uygulanıyor gibi görünse de, şahıs şirketleri bu yükümlülükten muaftır. Dolayısıyla, yalnızca sermaye şirketleri ve diğer tüzel kişiler kurumlar vergisi mükellefi olarak kabul edilmekte ve bu vergiye tabi tutulmaktadır.

KURUMLAR VERGİSİNİ KİMLER ÖDER?

Kurumlar vergisini ödemekle yükümlü olanlar, yasal statüsü bir kurum olan tüzel kişilerdir. Eğer işletmeniz şahıs şirketi statüsünde değilse, kurumlar vergisini kesinlikle ödemeniz gerekecektir. Şahıs şirketleri, burada bahsedilen yükümlülüğün dışında kalmaktadır. Bu durum, şahıs şirketlerinin daha az mali yükümlülük altında kalmasını sağlamaktadır.

Bu yeni düzenleme, Türk ekonomisinin mevcut durumu ve sürdürülebilir vergi geliri elde etme çabaları göz önüne alındığında, şirketlerin vergi planlamalarını ve mali stratejilerini etkileyecektir. Yüksek kurumlar vergisi oranı, bazı işletmeler için kârlılığı azaltma riskini taşırken, aynı zamanda kamu hizmetlerinin finansmanı için gerekli kaynakların artmasına katkı sağlayabilir.

Özellikle, Türk ekonomisi global ölçekteki rekabet koşulları altında zorlu bir dönemden geçmektedir. Bu nedenle, yüksek kurumlar vergisi oranı uygulaması, şirketlerin büyüme ve yatırım kararları üzerinde de baskı oluşturabilir. Dolayısıyla, bu uygulamanın uzun vadede ekonomik büyüme üzerindeki etkileri dikkatle izlenmelidir.

Sonuç olarak, Cumhurbaşkanı Erdoğan tarafından imzalanan ve Resmi Gazete’de yayımlanan bu kararla, Türkiye’deki asgari kurumlar vergisi oranı %15 olarak belirlenmiştir. Bu durum, şirketlerin vergi yükümlülüklerini tekrar gözden geçirmelerine ve stratejilerini yeniden şekillendirmelerine neden olabilir. Vergi politikalarındaki bu değişikliklerin, ekonomik dinamikler üzerindeki etkileri önümüzdeki dönemde daha net bir şekilde ortaya çıkacaktır.